徐長明氏:中国の新エネルギー自動車市場の発展傾向です

2024-03-19 09:03:512024年3月10日、新エネルギー自動車革新技術フォーラム及び第12回自動車と環境シリーズフォーラムで、国家情報センター正高級経済師の徐長明氏は政策、産業競争、消費者の観点から新エネルギー自動車の発展を判断し、浸透率の発展経路、新エネルギー内部の関係を含みます。

今後3-4年、中国の新エネルギー自働車市場は比較的速い発展があり、浸透率も引き続き高まると判断しています。政策の端から見て、現在国家は多くの税金の方面の政策の優遇を提供して、例えば車の購入税、BEVの消費税、交通費と車船税を養います。消費側から言えば、消費者は新エネルギー車が国家が提唱するメガトレンドであることをより明確に意識しています。

市場の端から見て、電気自働車の競争力はガソリン車よりいっそう向上します。このうち、価格力でいえば、PHEVはすでにHEVよりも安く、ガソリン車と同等かそれ以下ですが、NEVトップ企業は値下げを続ける力があり、しかも電気自動車はガソリン車よりも価格の下げ幅が速い。製品力と消費者の好みを見ると、電気自動車はガソリン車よりも性能の進歩が早く、NEVの利用シーンがますます豊かになり、NEVを選択する消費者も急速に増えている。

消費者の利益の最大化と消費者の便利化という観点から言えば、ガソリン車と電気自動車は今後もかなりの期間、両立していくことになるでしょう。NEVとガソリン車は競争関係、協調関係であり、代替関係ではない。NEVとガソリン車はそれぞれ独自の顧客基盤を持ち、大きな市場空間があると指摘しています。

その上で、2023年にはエンジン付きの新エネルギー車(すなわちPHEVとエクイティ)の内需の伸び率と浸透率の伸び率がBEVを大きく上回り、今後数年間、この傾向が続く可能性が高いとしています。PHEVと成長は短期的な移行ではなく、長期的にBEVと併存します。

正高級厚植(シン・フシク徐长明|国家情報センター

講演内容をまとめました。

新エネルギー車のトレンド

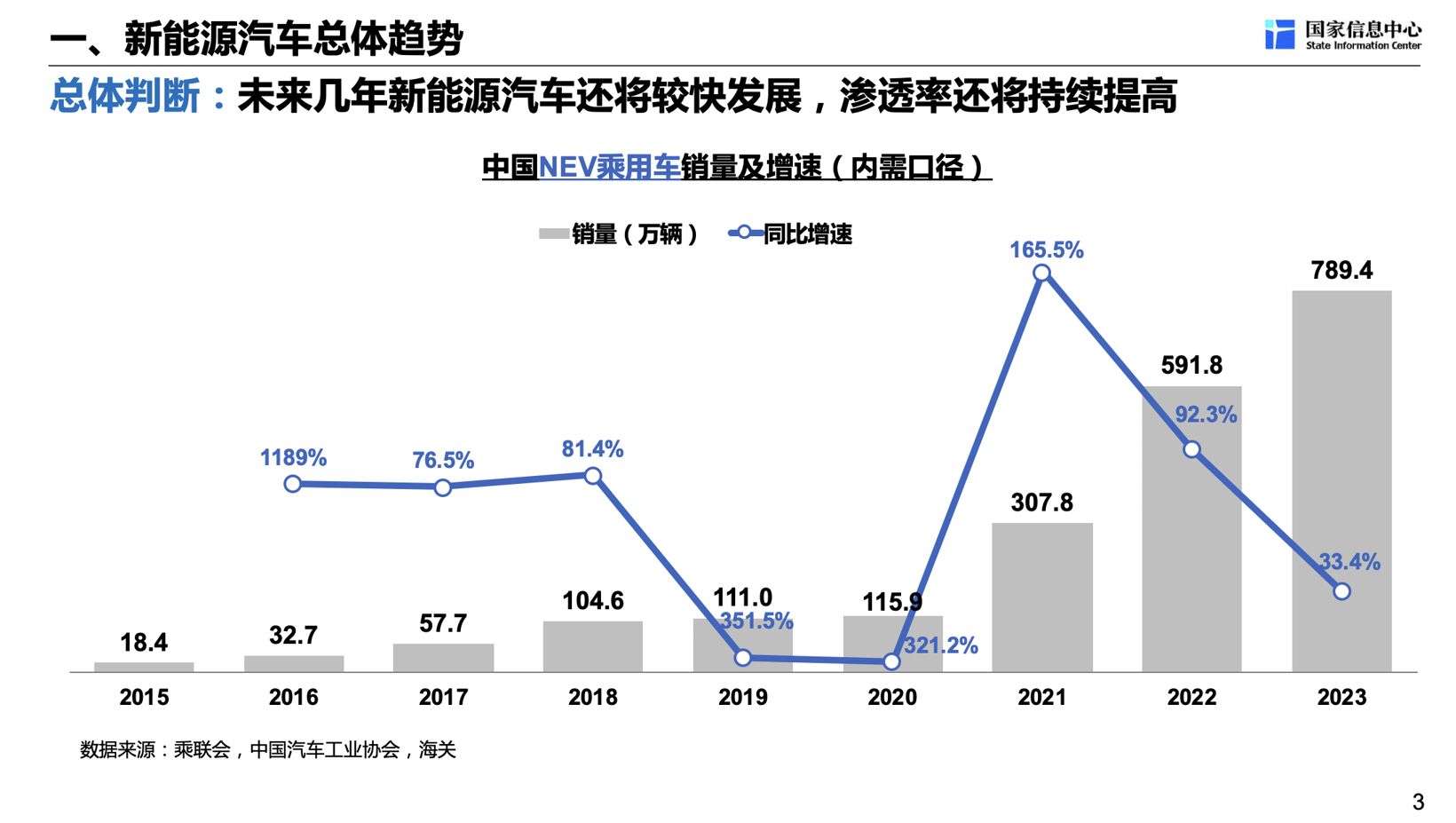

次の図は近年の新エネルギー車の販売台数をグラフにしたもので、2021年から2023年にかけて超高速成長を見せていることがわかります。浸透率は、従来の年約5%から2023年には35・2%まで伸びています。2023年の浸透率の伸び率は低下していますが、全体としては速いペースです。

図源:講演者の素材です

現在の基本状況に基づき、今後数年の新エネルギー車は依然として比較的速い発展があり、浸透率は引き続き高まるでしょう。一方、新エネルギー車に対する国の税の優遇政策は比較的多く、2023年には2024年から2027年までの4年間、新エネルギー車の車の購入税を2分の1から2分の1にすることを明らかにし、今年と来年は新エネルギー車の購入税を徴収しませんが、2026年と2027年は半分に徴収します。この政策は需要と供給の両方に大きな影響を与えます。

一方、関連政策の支持があった後、新エネルギー車は市場の中で競争力がガソリン車より高くなります。今後3、4年、新エネルギー車の競争力はさらに高まるでしょう。一つは価格の面で、電気自動車はコストの優位性があって、価格の下げ幅はガソリン車より大きいです。

2つ目は製品力の面で、電気自動車の製品性能の進歩速度はガソリン車より速いです。中国の電気自動車の発展は、平均気温の高い南方や経済の発達した地域が良いです。前者は気候が電気自動車に適しているためで、後者は経済力が強く、消費意識が進んでいるためです。例えば、2023年の広東省NEVの販売台数は90万7000台、同省の浸透率は37.8%で、経済が比較的発達しているいくつかの省の新エネルギー車の浸透率は全国平均レベルを上回っています。これを受け、将来的には新エネルギー密度の高い地域で高速道路の充放電条件を大幅に改善し、省内の走行距離不安を解消することが考えられます。PHEVについては、全国3億世帯のうち車が1台の世帯が84%、2台以上の世帯が16%です。これまで車を1台しか持たない家庭では、純粋な電気自動車の購入を考えていませんでしたが、新型PHEVのように電気とガソリンを補助するモデルが登場したことで、1台でも2台以上の家庭でも、新エネルギー車の購入を考えるようになりました。

3つ目は消費者選好のレベルで、NEVを選ぶ消費者が急速に増えています。購入制限も走行制限もない都市では、NEV乗用車の浸透率が2019年の2.6%から2023年には31.2%に高まりました。

電気油の関係と浸透率の発展経路

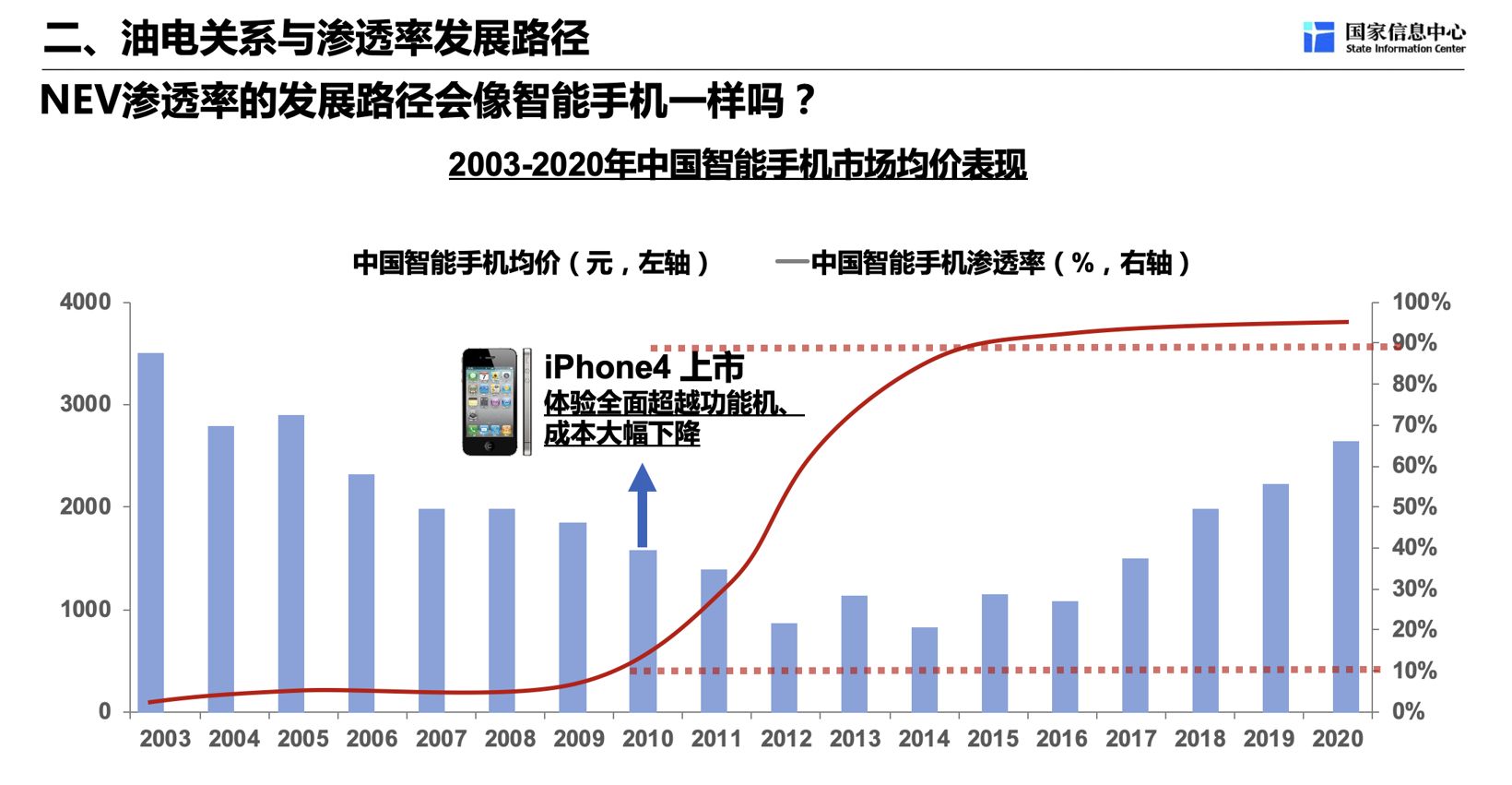

現在の業界では、NEV浸透率がスマートフォンのような経路をたどるのではないかという問題が出ていますが、電気自動車メーカーの多くは、スマートフォンと同様の経路をたどるのではないかと考えています。2010年には10%だったスマートフォンの浸透率が、2014年には90%となり、4年間でファンクションからスマホへと移行しました。

図源:講演者の素材

このタイプの曲線は、一般的には破壊的な製品にしか現れませんが、新製品が旧製品に取って代わるためには、旧製品が持っていた機能をカバーするだけでなく、持っていなかった機能を新たに持つ必要があります。今のところ電働車はまだ油車の持っているすべての優勢を備えていません。

消費者の視点から言えば、電気自動車を購入することには4つの優位性があります。お金を節約すること、科学技術やスマートファッション、より良い体験の加速、より豊かなシーンの拡大が挙げられます。前の2つは消費者が電気自動車を選ぶ主な理由です。電気自動車にも一定の劣勢が存在して、補充能力が不便で、航続の安定性が悪くて、車種の残値が低いなどです。

実際には、NEVとガソリン車は競争と共生の関係にあり、代替の関係ではありません。NEVとガソリン車はそれぞれ顧客層があり、市場の余地があります(線形発展仮説の下)。

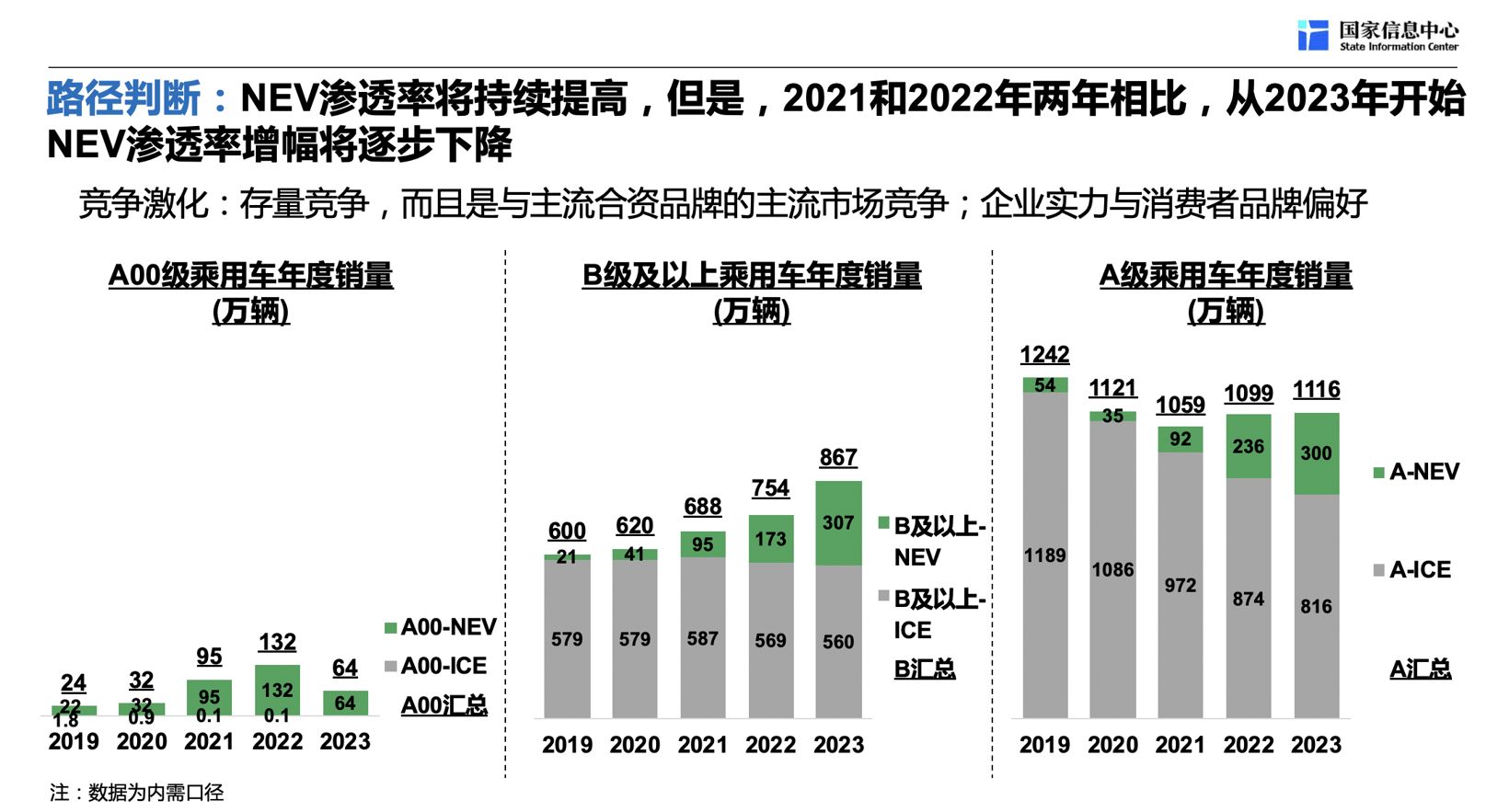

今後、NEV浸透率はさらに高まるでしょうが、2021年や2022年と比べると、2023年からNEV浸透率の伸びは徐々に低下します。主な理由は、当面の競争激化です。

最初の発展の両端のように、A00級車は電車だけで、競争がありません。B級以上の車、その増量市場は電気自動車に与えて、ストック市場のガソリン車は下げていないで、B級以上のガソリン車の年間販売量は基本的に580万台ぐらいで維持して、ガソリンと電気の競争はあまり激しくありません。

図源:講演者の素材

Aクラス市場は中国全体市場の55%を占めています。この市場はストック市場で、毎年1100万台前後の安定した販売台数を保っています。電気自動車の販売量の上升はガソリン車の販売量の減少を意味して、市場競争が激しくて、ガソリンと電気自動車のシェアの変化は関連競争の策略を考慮する必要があります。多くの強いガソリン車の企業が利益の一部を犠牲にしてその販売量とシェアを保証するかもしれないため、A級市場の電気自動車の浸透率の向上が遅くなります。

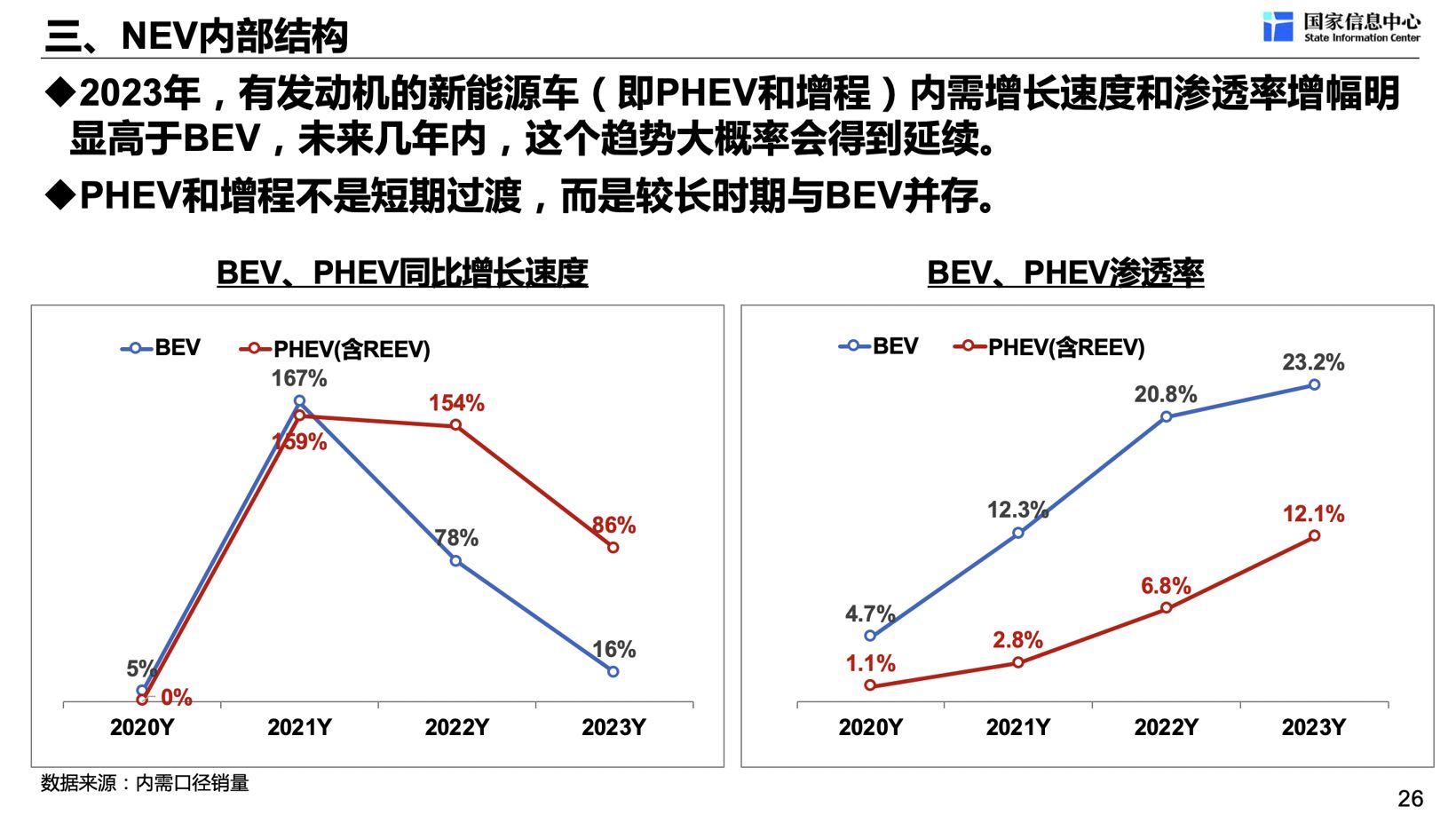

NEVの内部構造

下図の赤い曲線はPHEV(伸びを含む)の伸び率ですが、2023年は86%、BEVは16。右は浸透率ですが、BEVの伸びが相対的に鈍化しているのに対し、PHEVは2022年の6.8%から2023年には12.1%へと急速に伸びています。

図源:講演者の素材

それを踏まえると、将来的にはモーターのある電気自動車のほうが伸びが速く、PHEVや伸びは短期的な移行ではなく、長期的にはBEVと併存していくと考えています。充電環境や充電時間、利便性などが大幅に改善されれば、BEVは再び急成長を遂げることになるでしょう。

その理由は、新型PHEVの性能がガソリン車に比べて経済性に優れていること、テクノロジー感があること、そして純粋な電気自動車に比べて走行距離への不安がないことです。そのため、今後数年は充電環境が明確に改善されない限り、エンジン付き電気自動車のほうが売れ行きが良いと考えられます。

(以上の内容は2024年3月10日、新エネルギー自動車イノベーション技術フォーラム及び第12回自動車と環境シリーズフォーラムで発表された「中国新エネルギー自動車市場発展トレンド」の基調講演からのものです。)

特別声明:営利ではなく、より多くの情報を伝えるための参考のために、他のウェブサイトのコンテンツを転載します。著作権は著作権者に帰属します。もし侵害があるならば、連絡して削除します。