掃除ロボット集団戦2024:国内ではトラブル、海外ではトラブルです

2024-03-04 09:03:14掃除機器サーキットの1番のセグメントである掃除ロボットは、2023年に小幅な回復を経験し、「市場の弱回復」の様相を呈しています。

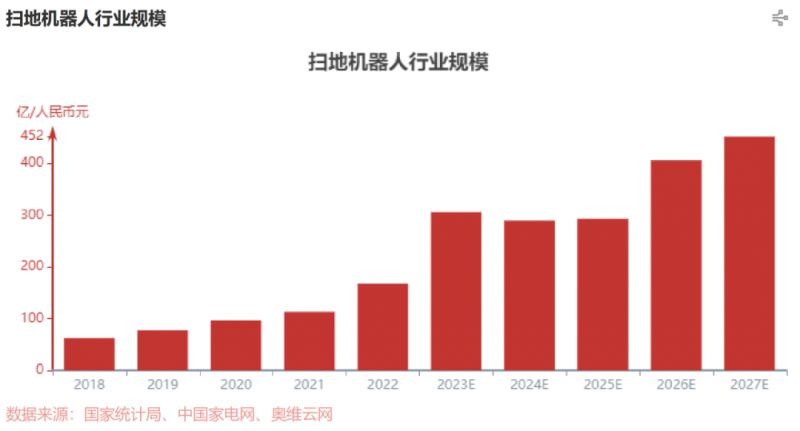

維雲網のデータによると、2023年の掃除機の小売販売額は137億元で、前年比10%増加しました。販売時点での販売台数は前年同期比4%増の458万台でした。これと比べると、2022年の中国の掃除ロボットの販売販売台数は441万4000台で、前年同期比23.8%減少しました。

画像提供:ヘッドパンサー研究所

しかし、2024年の掃除ロボット業界の競争の激しさは市場が回復したからといって弱まっているわけではありません。年明けから、追捜科技、石科技、科沃斯などの掃除ロボットメーカーは、製品力、清掃能力、知能化などの面で新たな競争を展開しています。

2月1日、科沃斯は初の恒貼り辺防巻き付け万能掃引専門家地宝T30シリーズを出して、公式はこのシリーズの製品が清潔効率、インタラクションデザイン、知能化、巻き付け防止の解決案の方面で小さくない突破を取りますと宣言します;同社は2月2日、バイオニックの「ダブル」アームを搭載した初の最先端掃除ロボット「X40」シリーズと、プラット&ホイットニーのスマート掃除ロボット「S30」シリーズを発表しました。石石科技もこれに続いて、2月19日に自働清掃ロボットP10SとP10S Proを発表しました。P10Sはコストパフォーマンスを重視し、ダイナミックアーム、ダイナミック高温洗浄、マルチベースなどのコア機能を搭載しています。

このように、現在の極度の内巻の市場環境の中で、市場浸透率を高めるために、各メーカーが知恵を絞って製品力と革新力を高めています。ここ数年の掃除ロボット市場の実績と合わせて、いかに大規模化を通じて徐々に良性の値下げを実現し、顧客層を拡大し、同時に研究開発のペースを速め、引き続き製品革新を通じて消費需要の成長を促進します。掃除ロボットメーカーの2024年の目玉事業です。

マイクロイノベーションの時代に突入しました

2002年、iRobotがルンバを発売し、本格的に家庭用になりましたが、SLAM(位置特定マップ)の登場により、掃除ロボットの効率化が進んだのが最初のブレークスルーでした。その間、コストパフォーマンスの高い製品を発売して急浮上してきました。2016年9月、ストーンテクノロジーがLDS SLAMをベースとしたお米掃除ロボットを発表すると、同時に多くの「ベンダー」が参入し、業界は急成長期に入りました。

特筆すべきは、初期の掃除ロボットの技術が整っていなかったため、ユーザーにはやたらにぶつかったり、不規則に掃除をしたり、頻繁に繰り返したり、掃除漏れが発生したりして、掃除の質と効率が低いと感じました。その後、SLAMを応用した掃除ロボットはかなりスマートになりましたが、地図はまだ初歩的なもので、家の中の状況すらわかりません。もちろん、SLAM技術を応用した掃除ロボットのほうが、初期の掃除ロボットよりも掃除の質と効率がいいでしょう。

二度目の革新的な技術が登場したのは二〇一八年ごろで、基地局の登場により、掃除ロボットの知能が飛躍的に向上しました。当初、掃除ロボットの基地局としての主な機能は、充電と掃除ロボットへの電力供給でした。しかし、掃除ロボットへのニーズが高まるにつれて、基地局の機能も充実してきました。

近年、メーカー各社は基地局の技術革新に取り組み、自動洗浄や集塵など多様な新機能を打ち出しています。また、自動集塵、自動清掃、自動上下水道、自動洗浄液添加、自動乾燥、自動給水などのマルチ機能を搭載した高度な掃除ロボットもあり、掃除ロボットは人間の作業から完全に解放されています。

全能の基地局を備えた掃除ロボットは、業界のトレンドとなっています。oweiのオンライン監視データによると、2023年にはセルフクリーニングと自動集塵機能を備えた万能型掃除ロボットが73.3%に達しています。オールマイティな基地局付き掃除ロボットの市場シェアは年々高まっており、掃除機器業界への浸透を後押ししています。

「2回の革命的な技術の出現は、掃除ロボット業界の急速な発展を推進し、同時に掃除ロボットに完全な「骨組」を備えさせた。知能化、高効率化、省人間化は依然として掃除ロボットの大きな発展方向だが、ここ数年革命的な技術は再び現れにくい。業界は微革新を主とする路線に向かって、引き続き「血肉」を充填し、主にユーザー体験を改善します。」ある掃除ロボット業者は、DoNewsにこう語っています。

確かにそうかもしれませんが、コーワース、ハンミテクノロジー、ストーンテクノロジーの新製品は、それぞれ技術路線は異なりますが、掃除の死角、掃除吸引力、毛巻き、スマートなアルゴリズムなどを改善しています。2024年の掃除ロボット製品はマイクロイノベーションを主とし、ユーザーの痛みを補い、さらにスマート化の度合いを高め、同時に不要な機能を簡素化し、その代わりにより多くのカスタマイズオプションとカスタマイズサービスを提供することが予想されます。

「価格競争」は止みません

owenのデータによると、2018年から2020年にかけて、掃除ロボットの販売台数は600万台を超え、さらに2023年には458万台まで落ち込んでいます。

すでにお掃除ロボットのメーカーは販売台数の落ち込みを受けています。コーワースが発表した2023年の業績予告によると、2023年の親会社の所有者に帰属する純利益は6億-6億8000万元で、前年同期比で59.96%-64.67%減少する見込みです。

同社は報告期間中、国内製品の平均価格が低下した影響を受け、掃除ロボットと掃除機の粗利率が前年同期より低下したことと、国内掃除ロボット市場の中で低価格帯の製品配置が不足したことが、全体の収益力に影響を与えたとしています。

価格の高さが掃除ロボットの販売を伸ばす重要な要因です。QuestMobileのデータによると、オンラインでの消費余力が3000元以上の若年層の割合はわずか9.3%でした。「2021年掃除ロボット市場発展白書」の調査結果は、主流消費者の価格期待をより端的に示しています。64%の消費者が掃除ロボットの価格を2000元以下と受け入れています。

奥維雲網のデータによると、中国の掃除ロボット業界の平均価格は2020年1687元、2021年2424元、2022年3175元で、このうち基地局掃除ロボットのオンライン平均価格は3992元、4021元、3964元です。現在まで、京東平台で、追覓科技のX40シリーズの販売価格は7000元を迎えます;ストーンテックのP10SとP10S Proは3000円と4000円ですが、コーワースT30シリーズは5000円近くします。

見逃せないのは、掃除ロボット事業への参入者が増え、市場が飽和状態になっていることです。現在、掃除ロボット市場には100社以上の掃除ロボットメーカーが参入しており、美的グループ、グリコなどの大手家電メーカーも次々と参入しており、業界競争は非常に激しいです。

このため、掃除ロボットメーカーは「価格と量を交換する」戦略を発動せざるを得なくなりました。各メーカーはコア製品の値下げを行い、販売量を増やし、市場を安定させます。公式価格、2023年6・18価格と双11価格を総合してみると、科沃斯、追覓科技は値下げ幅が大きく、石科技はコストパフォーマンスに優れた新商品を出す方式を採用しており、全体的な値下げ幅は前二者ほどではありません。

2024年も、掃除ロボット業界の「価格競争」は続くでしょう。「価格と量」は依然として掃除ロボット業界の重要なトレンドです。特に、製品革新がプラットフォーム期に入り、生産プロセスが標準化された後、美的グループを代表とする伝統的な家電大手は、チャネル、ブランド、マーケティングの優位性に依存してローエンドの市場シェアを迅速に統合します。「価格競争」が激化しました。

ただし、単品での値引きでシェアを伸ばすことはできても、掃除ロボットは規模優位の業界ではありませんから、利益率を圧縮して追い抜くことはできませんし、このまま「量で売る」業態が続けば、成長停滞から規模縮小へと急速に移行してしまうでしょう。これは業界の発展に暗い影を落とします。

出漁は,大盛況でした

掃除ロボットメーカーが海外市場にも目を向け、新たな成長の場を求めていくのも、2024年の掃除ロボット業界の大きな流れです。

2023年後半以降、中国、欧州、東南アジア、韓国、日本、オーストラリア、ニュージーランドで同時に掃除ロボットの新製品を出荷しており、まもなく米国で発売されます。石科技は世界的な流通網を構築し続けており、アメリカ、日本、ドイツ、韓国などに海外企業を設立し、アメリカではAmazon、WalMartなどのオンラインプラットフォームにブランドショップを展開しています。現在、ストーンテクノロジーはドイツ、オーストラリア、日本など14カ国で市場占有率トップ3を達成しています。

このほか、雲鯨智能も海外市場のレイアウトを加速し、将来は海外消費者の異なる需要と痛点に対してカスタマイズ製品を作ります。テクノロジーは現在、東南アジア、ロシア、北東ヨーロッパ、南西ヨーロッパのいくつかの地域で展開しています。2023年には中央アフリカ、インド、南米などの新興市場にも進出しました

海外市場は確かに成長の余地があります。国金証券は研究報告の中で、「ほとんどの国で掃除机の浸透率は依然として低い水準にあり、製品力の改善が海外での掃除ロボットの浸透率の急速な向上に貢献している」と指摘しています。掃除ロボットの反復更新のスピードが速いことを考慮して、4年のサイクルを想定して、世界の掃除ロボットの潜在的な成長性を測定したところ、北米地域の30%の浸透率を参考にして、その需要量は約984万台/年でした。欧州では25%の浸透率を参考にしますが、その需要量は約626万台/年です。日韓地域の20%の浸透率を参考にすると、その需要量は約390万台/年です。総合すると、世界の掃除ロボット市場は約4544万台/年であり、2022年の1196万台/年と比較しても280%の伸びがあります。

しかし、海上への道は容易ではなく、掃除ロボットメーカーも少なからぬ挑戦に直面しています。一方で、海上へ出た後の製品の利益が激減する可能性があり、特に「価格競争」が粗利率の低下を招き、メーカーの営利能力が制限を受けます。一方、サービスロボットの技術革新はこの2年間あまり突破を実現していません。革新が足りないと企業の長期的な発展に影響を与える可能性があります。また、メーカーはより大きなコスト支出と各種の障害に直面しなければなりません。

全体として、2024年の掃除ロボット業界のキーワードは、やはり技術革新や海への進出に集中しています。

特別声明:営利ではなく、より多くの情報を伝えるための参考のために、他のウェブサイトのコンテンツを転載します。著作権は著作権者に帰属します。もし侵害があるならば、連絡して削除します。