水素自動車の発展と展望

2023-12-22 10:12:21業界概況

一、水素自動車の発展の歴史

現在、水素エネルギーは世界で最もクリーンなエネルギー源の一つとして、脱炭素を実現するための重要な手段として位置づけられています。実は、水素エネルギーの研究は500年以上も前から行われています。

1520年、スイスの医師、錬金術師、非宗教神学者、そしてドイツ・ルネサンス期の哲学者であるパラケルススは、金属(鉄、亜鉛、錫)を硫酸に溶かすことで水素の存在を発見しました。1839年、イギリスの裁判官で科学者でもあるウィリアム・ロバート・グローブが最初の燃料電池であるグローブ電池を開発、製作したことから、彼は燃料電池の父と呼ばれています。1966年ゼネラルモーターズは世界初の燃料電池自動車Electrovanを発売しました21世紀に入ってから、世界各国は水素燃料電池と水素自動車関連の立地を大いに発展させ、水素エネルギーの上下流産業への応用を広めています。もし、本当に水素エネルギーの全面的な応用ができれば、真の意味でのゼロエミッションを達成し、グリーンエネルギー利用の目標を実現することができます。

2.政策ドライバー

水素エネルギーはエネルギー端末でグリーン低炭素モデル転換を実現する重要な担体であり、世界の多くの国はグリーンモデル転換計画を策定し、また中長期の炭素排出目標を策定し、国連は2030年までに世界の炭素排出量を50%削減することが各国の共通認識となっていると表明しました。

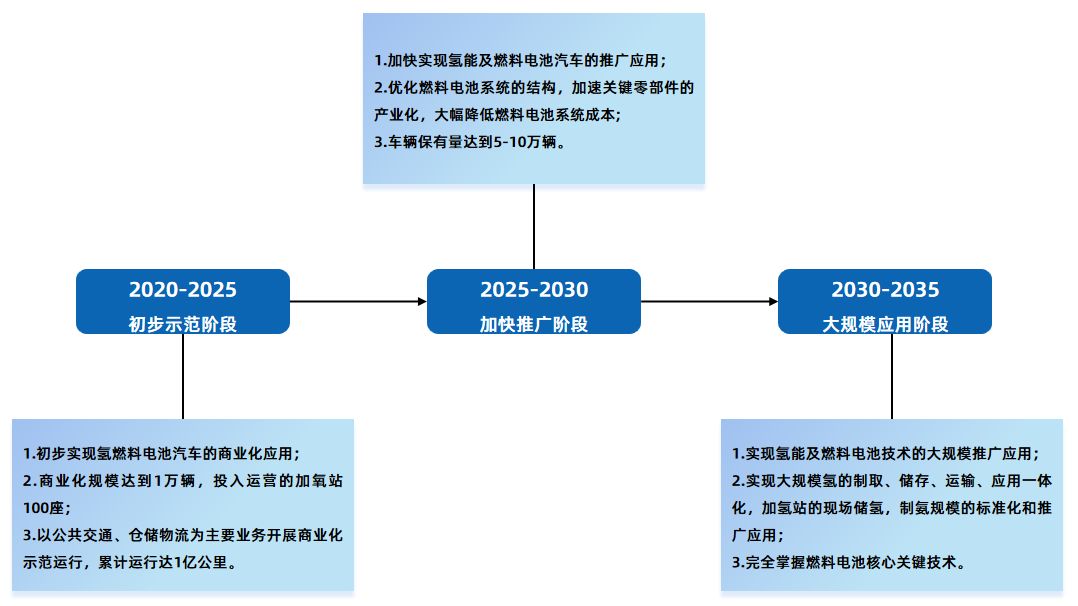

「水素産業発展中長期計画(2021-2035年)」によると、中国の水素燃料電池自動車の発展は3つの段階を経る見込み:

1) 2020-2025年は予備モデルの段階です:2020年に水素燃料電池車の商用化を実現し、商用化規模は1万台に達し、100カ所の水素ステーションを運営しています。北京、上海、鄭州、武漢、成都、張家口、仏山など全国の大中小の都市で、公共交通、倉庫、物流を主な業務とし、商業化試験運行を展開しています。累積運行は1億キロに達しました。

2) 2025-2030の普及フェーズを加速します。2025年までに、公共サービス車両への大量利用を中心に、既存の貯蔵・輸送・注入技術をもとに、150キロの放射線範囲内で、地域に応じて水素燃料電池技術を普及し、燃料電池システムの構造の最適化を通じて、重要部品の産業化を加速します。燃料電池システムのコストを大幅に削減し、車両保有台数を5万~10万台としました。

3) 2030-2035年は大規模な応用の段階です:2030年から2035年までに、水素エネルギー及び燃料電池技術の大規模な普及応用を実現し、大規模な水素の製造、貯蔵、輸送、応用を一体化し、水素ステーションの現場での水素貯蔵、水素製造規模の標準化と普及応用も一定のレベルに達し、燃料電池の核心技術を完全に掌握しなければならない。燃料電池の材料、部品、システムの調製能力を確立します。

2021年8月、北京、天津、河北省、上海、広東省の3大都市群が燃料電池自動車のモデル応用の普及を開始します。2021年12月、北・河南都市群は第二次モデル地区に選ばれました。

図表:国内水素自動車の3つのコース

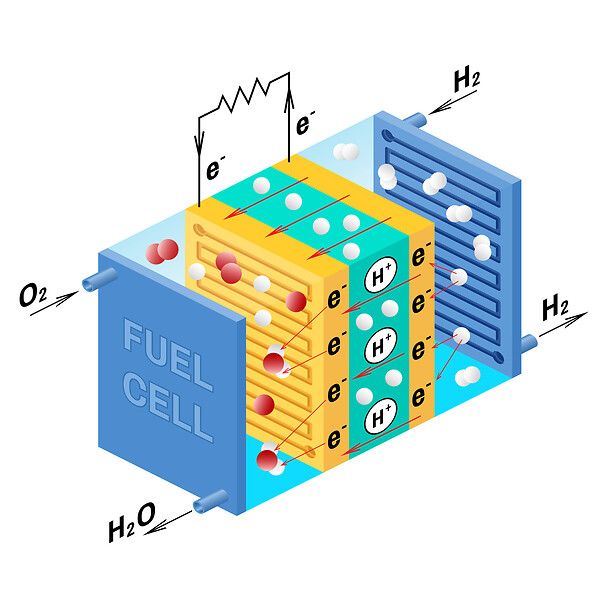

3.水素燃料電池の原理

1)反応ガスはガス拡散層内で拡散します;

2)反応ガスは触媒層の中で触媒に吸着された後に解離されます;

3)陽極反応でできた水素イオンは陽子交換膜を通ってカソードに到達して酸素と反応して水を生成し、電子は外回路を通ってカソードに到達して電気を発生します。

図表:水素燃料電池の仕組み

二、業界の現状

1.業界政策

「賞で補う」という形です。2020年に5部・委員会は共同で「燃料電池自動車のモデル適用に関する通知」を発行し、5つの都市群を設立して、燃料電池自動車の重要なコア技術や産業化への適用を突破し、モデル期間中にモデル都市群が関連の「車両応用の普及技術と台数」の要求を満たせば、最大で1万5000ポイント(約15億元の補助金)を獲得できるとしています。

2020年9月財政部、工業情報部、科学技術部、発展改革委員会、エネルギー庁は共同で「燃料電池自動車のモデル適用に関する通知」を発表しました。

2021年8月、北京、天津、河北省、上海、広東省の3大都市群が燃料電池自動車のモデル応用の普及を開始します。

2021年12月、河北省と河南省の都市群は第2次モデル地区に選ばれました。中央財政計画は、新技術の試験的応用及び重要コア技術の産業化への応用に奨励を与えることにより、関連基礎材料、重要部品及び完成車の核心技術の研究開発とイノベーションの促進を加速させる方針です。4年ほどの期間をかけて、徐々に重要なコア技術のブレークスルーを実現し、完全な燃料電池自動車産業チェーンを構築することを目指すとしています。

図表:モデル都市群と燃料電池車の普及目標

図表:燃料電池自動車の国補状況(万元)換算

2.マーケットスペース

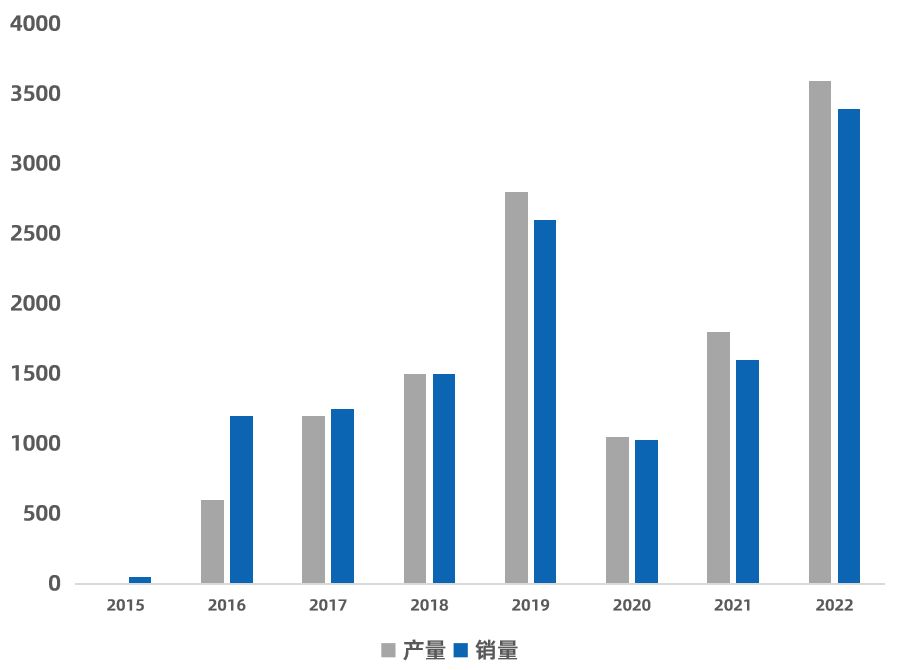

2023年以降、水素燃料電池自動車の生産台数は急速に伸びています。

2016-2022年の燃料電池自動車の国内販売台数は全体的に増加傾向にあります。2020 ~ 2021年は、水素自動車のモデル都市群がまだ確定していないため、販売量が一時的に減少します。

2022年には水素自動車の販売が倍増します。中国自動車協会によると、2022年の水素自動車の販売台数は3367台で、前年比112%増加しました。

図表:2015-2022年の国内水素自動車販売台数(台)

国内では水素燃料電池商用車が支配的

現在、国内で販売されている水素自動車は、主に商用車に使われています。バスターミナルのデータによると、2022年の水素燃料電池車の危険台数は5009台、バス、トラック、その他の貨物車などの商用車の危険台数は4782台で、全体の危険台数の95%を占めています。このうち、トラックの危険台数は2465台で、49%を占めています。

IEAのデータによると、2022年末の時点で、中国の商用車保有台数は約99%を占めています。国内商用車を優先する理由は次の2点にあります。

1)商用車は量産の試験を実現することができて、規模を形成した後に燃料電池のコストと水素のコストの低下を促進することができます;

2)商用車は固定線路上で車両が集中しており、水素充填インフラのレイアウトに対する要求も相対的に低くなっています。

そのため、燃料電池産業の発展の初期段階では、燃料電池重量トラックの発展の戦略的な先導の役割は乗用車よりも高いです。

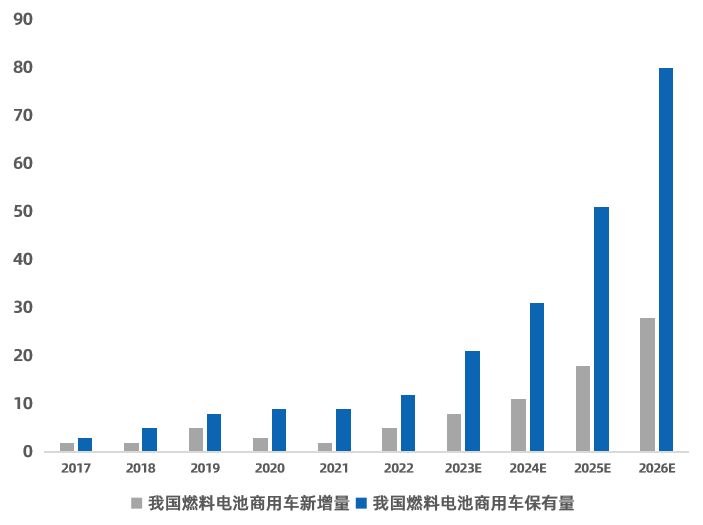

2026年には水素商用車の保有台数が7万台を超える見込みです。

2022-2026年の複合成長率は50%を超えます。

商用車の省エネ・排出削減を大きな背景に、中国の水素商用車販売の伸び率が高まることが期待されます。国家エネルギー局の「水素産業発展中長期計画(2021-2035年)」によると、2025年の燃料電池車両の保有台数目標は約5万台。中銀証券研究院の予測によると、2023-2026年の水素燃料電池商用車の販売台数はそれぞれ0.75万台、1.15万台、1.89万台、2.86万台で、販売台数の伸び率はそれぞれ51%、67%、83%、60%となっています。2025年と2026年の水素燃料電池商用車の保有台数はそれぞれ約5万1200台と7万9800台で、2022-2026年の水素燃料電池商用車の保有台数の複合成長率は50%を超えると予測しています。

図表:2023-2026年の燃料電池商用車の保有台数と販売台数の予測(千台)

三、業種態勢

1.技術的な優位性

燃料電池は燃料の持つ化学エネルギーを直接電気エネルギーに変換する化学装置です。燃料電池は、燃料の化学エネルギーのうちギブス自由エネルギーの部分を電気化学反応によって電気エネルギーに変換するため、カルノーサイクル効果を受けないので効率が高いです。また、燃料電池は燃料と酸素を原料とし、机械的な駆働部品がないため、排出される有害ガスが少なく、長寿命です。このように、省エネやエコの観点から、燃料電池は最も有望な発電技術です。

商業的には、プロトン交換膜燃料電池と固体酸化物燃料電池が最も主要な燃料電池技術路線です。プロトン交換膜燃料電池は水素の品質が要求されるためコストが高くなりますが、固体酸化物燃料電池は粗水素や炭化水素燃料でエネルギー転換率が高く、大規模な集中給電や分散発電、熱電併用、さらには交通など幅広い分野で利用されています。

技術的な特性から、水素燃料電池自動車の適用シナリオは、主に固定路線、中長距離幹線、高積載量です。

1)固定ルート:水素ステーションなどのインフラをセットにしやすく、例えばショートトラック、港湾、物流パーク内などの比較的閉鎖的で固定ルートのシーンでは、水素自動車のレイアウトを容易に水素ステーションなどのエネルギーをセットにします。

2)中長距離幹線:距離は400-800キロぐらいで、純電気の航続の上限を超えて水素燃料車の優勢な応用シーンの区間になります;

3)高い積載量:純電気車型は電池のエネルギー密度を高める空間が限られているため、重量カードは一定の航続距離の電池に合わせて必然的に自重が大きくなります。そのため、水素燃料は液体水素路線に移行した後、車重は純電気の優位性より拡大され、積載量がより大きな需要を持つシーンでより優位性があります。

2.業界の課題

インフラが不足してい

中国は現在、水素エネルギーのインフラ建設の面でまだ十分ではなく、水素エネルギーの普及と応用を制限しています。技術の面ではまだいくつかの技術的難題が存在して、例えば水素エネルギーの転化効率、安全性と信頼性の面で突破する必要があります;中国の石炭燃焼による水素製造の割合はまだ大きく、水素製造の段階で炭素排出を効果的に抑制できなければ、中国のダブルカーボンの目標を達成することはできません。

水素貯蔵と輸送

水素貯蔵技術はまだ完全に成熟していません。水素貯蔵密度が低く、水素貯蔵コストが高いという問題は、常にコアブレークスルーが必要なボトルネックです。水素輸送には高圧容器や液体水素が必要ですが、輸送コストが高すぎます。水素を貯蔵して輸送する過程での安全性も、さらに標準認証を行う必要があります。中国の水素ステーションの建設には高投入、標準体系の不備などの問題があります。上記のような水素製造、運搬、貯蔵システムの不備は、水素充填コストが燃料充填コストを上回る結果となります。

3.業界態勢

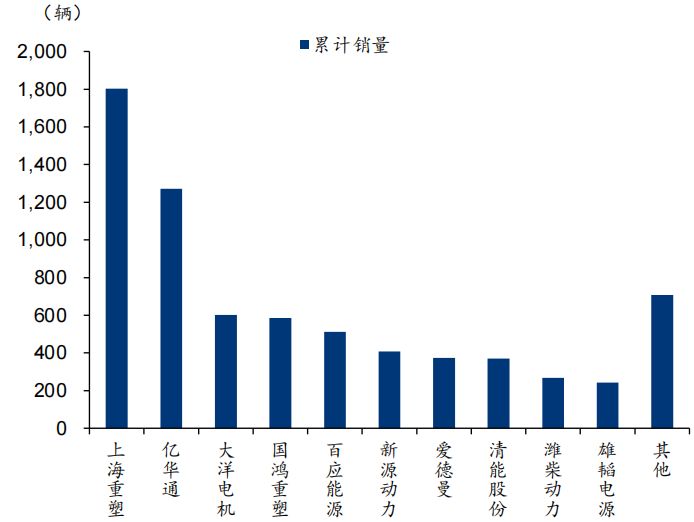

多くのメーカーが参入し、市場の集中度は下がり続けています。

2019~2021年の市場集中度は高い水準を維持しており、政策や将来の市場展望に対する良好な予測に基づいて、燃料電池システム業界への参入企業が引き続き増加しており、市場集中度は低下傾向にあります。2016-2021年6月末累計でナンバープレートに登録されたトップ5は、上海再形成、億華通、大洋電机、国鴻水素エネルギー(鴻力水素動)、百応エネルギーで、トップ3とトップ5のシェアはそれぞれ51%と66%で、集中度が高いことが明らかになりました。新規参入企業が試験期間の激しい競争で生き残れるかどうかは不確実性が大きいです。

図表:2016 ~ 2021年6月末の水素燃料電池システム累計販売台数

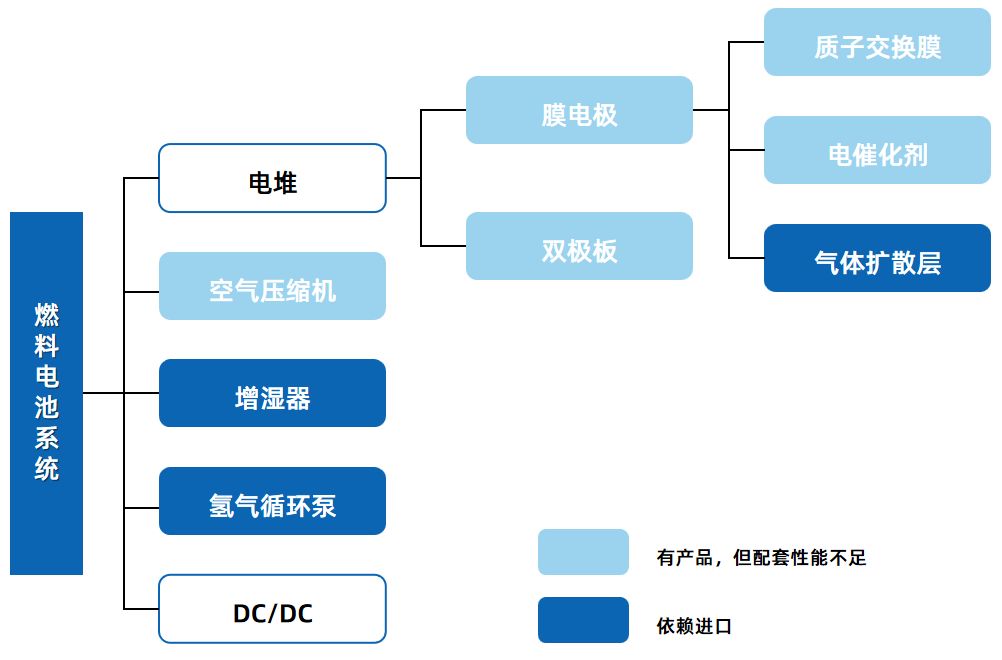

四、システムのキー材料の国産化プロセス

1.燃料電池自動車の核心部品の国産化プロセス

材料、加工、製造などの基礎産業の影響を受けて、中国の燃料電池自動車産業チェーンのレイアウトは「逆ピラミッド」の形を呈しています。集積系企業が多く、重要材料及び核心部品の生産企業は相対的に少ないです。「十四五」「二重循環」などの政策の推進に伴い、中国の水素燃料電池自動車の核心技術は絶えず突破し、核心部品の国産代替を加速しています。

グラフ:燃料電池システムの分布

2017年に中国はシステムインテグレーション、双極板、DC/DC生産能力のみを掌握し、残りは主に輸入に依存しており、国産化率は約30%です。

2020年には、中国の原子炉、膜電極、空圧機、水素循環ポンプなどの核心部品はすべて自主的に制御することができます。ガス拡散層、触媒層、陽子交換膜などの核心材料の研究開発を加速し、全体の国産化率は約60%です。

燃料電池システムの国産化は2022年にほぼ実現しています。

図表:燃料電池自動車の核心部品の国産化プロセス

2.原子炉

電気ヒープ=膜電極+バイポーラ+集電板+エンドプレートです。

原子炉は燃料電池システムの中核部品で、コストの割合が高いです。原子炉は燃料電池システム全体のエネルギー出力プロセスを維持し、燃料電池全体の性能、寿命、コストなどの重要な要素を大きく決定します。

燃料電池やヒープのコア技術指標には、質量電力密度、体積電力密度、電極電力密度、定格電力、システム低温起働能力などがあります。

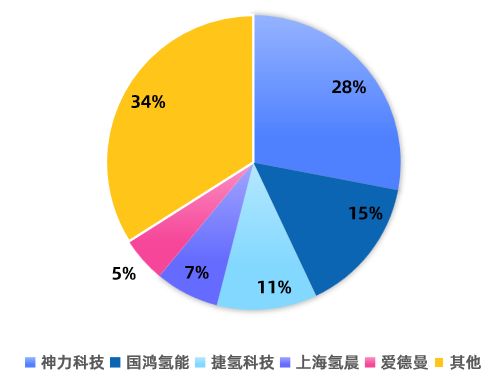

原発市場の集中度が高いです。中商情報網のデータによると、2022年の国内原発企業のトップ3は神力科技、国鴻水素能、捷水素科技で、CR3のシェアは54%でした。

グラフ:2022年の中国電堆企業の市場シェアの割合

2.膜電極

膜電極=ガス拡散層+触媒層+プロトン交換膜です。膜電極は燃料電池のコアコンポーネントであり、その製造プロセスは燃料電池の分野とコア技術の1つであり、膜電極は燃料電池の性能、寿命およびコストを直接決定します。

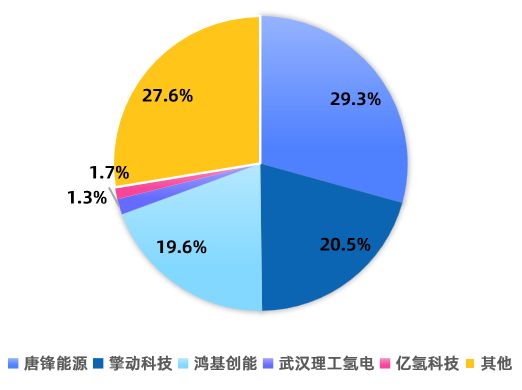

膜電極の国産化率は比較的高く、サプライヤーは主に膜電極メーカーです。現在、中国ではすでにブランド車に搭載された膜電極企業が20社近くあり、専門の第三者膜電極サプライヤー企業としては5社しかありません。唐鋒エネルギー、エンジン働科技、鴻基創能、武漢理工、億水素科技ですが、この5社はほぼ国内装車市場の75%ぐらいの市場シェアを占めています。残りの市場は主に捷水素科技、国水素科技、愛徳曼、新源働力、清能股份有限、明日水素能など自身が膜電極生産能力を持つ原子炉/システム企業を含み、豊田、巴拉徳、荘信万豊、greenerityなどの外資企業が貢献します。

グラフ:2022年ナンバープレート車両の装机膜電極企業の市場占有率

2.1触媒

陽極の電気化学反応は速く、カソードの反応はゆっくりですが、燃料電池全体の反応効率を上げるためには、カソードの反応速度を上げるために触媒を用いる必要があります。触媒層は電気化学反応が起こる場所であり、燃料電池の原子炉の性能や寿命に関わる電極の中心部分です。

触媒には低白金、白金基、非白金の3種類があり、現在EPMFC触媒層では白金(Pt)の量が多く、価格が高いことが商業化の妨げとなっています。

現在、白金触媒市場は依然として外国メーカーが占めていて、国内の一部の企業はキャッチアップのレイアウトに着手します。36Krによると、2022年11月までに国内で1万台近い燃料電池車が稼働しており、燃料電池の90%以上に輸入触媒が使われています。国内市場で活躍している海外の燃料電池触媒メーカーは主に田中貴金属(TKK)、荘信万豊(JM)、優美科などがあり、その中で田中貴金属と荘信万豊が高いシェアを占めています。

また、水素燃料電池の触媒に関する知的財産権も、欧米の一部の先進国が主に握っており、国内企業の多くはまだ実験室の段階で、少数の企業で量産が可能です。

2.2陽子交換膜

プロトン交換膜(PEM)は、プロトン膜や水素イオン交換膜とも呼ばれ、燃料電池のチップとも呼ばれ、性能の良し悪しが燃料電池の性能や寿命を左右します。陽子を伝達し、ガスや反応物質を遮断します。ペルフルオロスルホン酸膜はPEMの主流路線です。

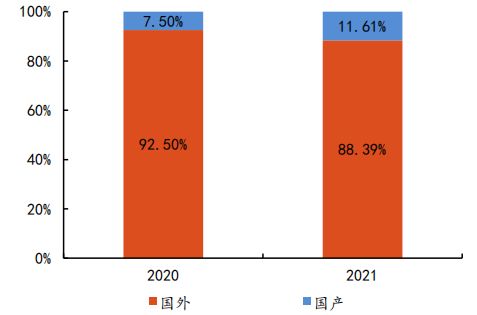

現在は海外メーカーが主要なシェアを占め、国内での発展が加速しています。高工産研GGIIによると、燃料電池用陽子交換膜の国産化率は2020年7.5%、2021年11.61%となっています。

グラフ:燃料電池用陽子交換膜国産化率

国産化の代替難点は一方では国内企業の高いプロセス障壁の突破に対して、もう一方は材料体系の転換にあります。

プロセス面では、フルフッ素スルホン酸膜制造の原材料は反応条件が厳しく、核心原材料は爆発しやすいという特徴があります。また、樹脂の重合と成膜プロセスでは、机械的な強度が確保しにくく、製品の均一度と厚さが取捨選択しにくいという問題があります。

材料体系の面では、下流の膜電極や電炉メーカーが国産の陽子交換膜を大量に導入することは、もとの触媒やガス拡散層などの材料を再調整する必要があることを意味します。これは系統的な工程であり、産業チェーンの復数の会社がテストに協力して検証する必要があります。

また、国産陽子交換膜の性能は原子炉レベルでの長期的な検証が必要なため、国産化の代替はまだまだ先のようです。

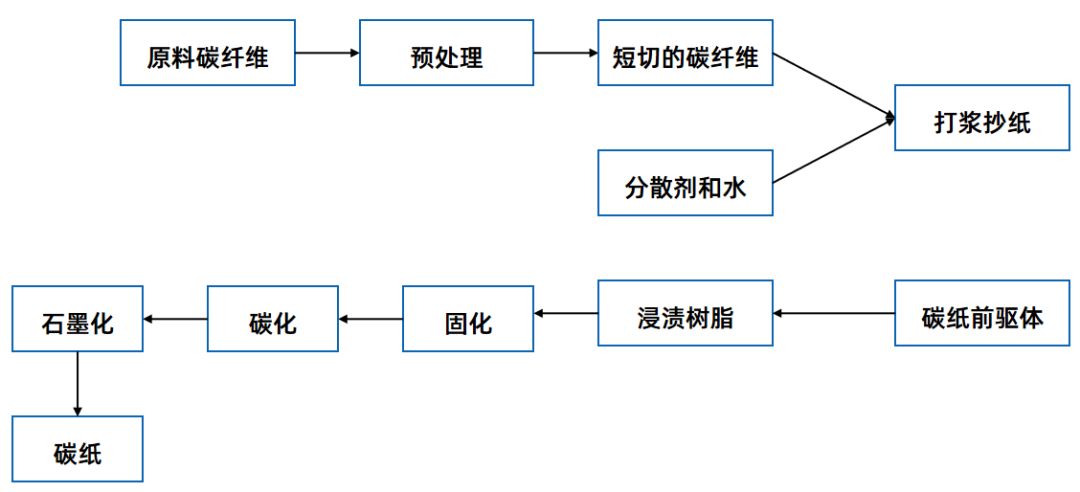

2.3ガス拡散層

ガス拡散層は、燃料電池において触媒層を支え、電流を集め、ガスを伝達し、反応産物である水を排出する重要な役割を果たしています。燃料電池の主要な部分ですガス拡散層は基底層(支持層)と微小孔層の2つに分けられると考えられています。

炭素の紙はその製造工程が成熟して、性能が安定して、気体の拡散層の材料の主流の選択になります。ガス拡散層は素材源から見て、大きく4つに分けられます。カーボン紙、カーボン織布、不織布、カーボンブラック紙です。炭素の紙もその製造工程が成熟して、性能が安定して、気体の拡散層の材料の主流の選択になります。

ガス拡散層のコストは燃料電池の中で比較的高い割合を占めており、燃料電池のコストを下げるためには、国産化突破は必然的な選択肢です。現在、燃料電池メーカーの多くは、日本の東レ、米国のAvcarb、ドイツのSGLなどのメーカーのガス拡散層製品を採用しており、日本の東レ、Avcarbが大きなシェアを占めています。東レとSGLの製品バリューチェーンは、自社生産の炭素繊維紙から始まり、マイクロホール層のMPL塗布に至るまで、深い基礎炭素材料開発と大規模生産能力を備えています。現在、国内では少数の企業がガス拡散層を開発しており、その多くは少量のサンプルを試作している状態です。

グラフ:炭素紙の生成方法

五、小結

技術と規模化は相互に促進し、政策は産業発展の積極性を駆動します。

水素自動車産業には次の3つの重要な要因が影響します。

水素燃料電池産業は典型的な技術集約型産業に属し、産業チェーンは規模化応用を前提にコストを下げるほか、新型技術の突破と研究開発を加速させる必要があります。

中国の水素燃料電池産業の発展は、海外の先進国の先進製造業にある程度の打撃を与え、知的財産権と輸出入関税の面で摩擦が生じ、中国の関連産業に悪影響を与える可能性があります。

中国の水素自動車産業の発展はまだ早期にあり、すでに多くの政策が発展を駆動しています。現在の進展を見ると、補助金の度合いはまだ期待基準に達しておらず、各地方産業の発展の積極性にある程度影響を与えています。

中国の水素燃料自働車は核心技術分野の面で外国の一部のメーカーに対してまだ一定の追いつける距離がありますが、技術の短い板はあまり明らかではありません。産業チェーンのうち多くの核心部品の国産化率が絶えず向上しており、国家戦略の布石において重要な役割を果たしているだけでなく、新たな産業チェーンの形成も牽引しています。

特別声明:営利ではなく、より多くの情報を伝えるための参考のために、他のウェブサイトのコンテンツを転載します。著作権は著作権者に帰属します。もし侵害があるならば、連絡して削除します。